製品に関するご相談

あなたのメールアドレスが公開されることはありません。必須フィールドは、マークされています *

最近、海外のエチレングリコール産業では事件が続いており、まずサウジの油田に対するドローン攻撃があり、その結果、サウジのエチレングリコールプラントの生産が減少した。その後、ダウ・ケミカルのルイジアナ工場にあるエチレングリコール 2# ユニットで爆発が発生し、エチレンオキシドが不可抗力状態になりました。

一方、8日のアクシスのニュースによると、アジアのエチレングリコール価格は約2カ月ぶりの安値に下落しており、今後も今後の新規供給が市場心理に影響を与える可能性がある。

収益の低迷により生産者は生産削減を余儀なくされている

国内エチレングリコール市場の需要が急速に発展しているため、国内生産では需要に対応できず、輸入エチレングリコール消費の割合が国内生産を上回っています。税関統計によると、2018年の中国のエチレングリコール輸入量は合計9億7,896万トンで、前年比1億385万トン、11.9%増加した。エチレングリコールの輸入は国内総供給量の59.6%を占めた。しかしながら、国内生産能力の急速な拡大と国内供給能力の急速な向上により、エチレングリコールの対外依存度は低下傾向にあります。

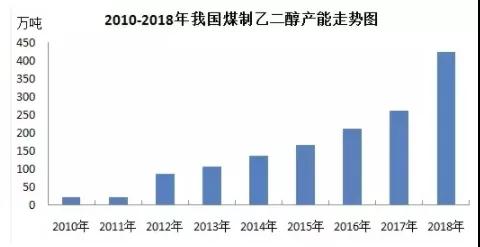

中国のエチレングリコール生産能力の拡大、特に石炭ベースの生産能力が、2018年以降のアジアにおけるエチレングリコール価格全体の下落の原因であると考えられている。中国は世界最大のエチレングリコール輸入国であり、年間輸入量は2,015百万トンを超えている。 700年以来。

アジアと中東の一部のエチレングリコール生産会社は、利益が圧迫される中、グリコール工場の操業レベルを引き下げ、9月の中国のエチレングリコール輸入量の減少につながった。

アジアのトレーダーは「現在のエチレングリコール価格から判断すると、主要サプライヤーの利益率はそれほど高くない。中国の最新の輸入データからわかるように、収益が低迷する中、生産者は生産を削減している」と述べた。

国内のエチレングリコールの輸入は中東に集中しています。中でもサウジアラビアは最大の国内輸入元であり、総輸入量の41.58%を占めている。中国の台湾、カナダ、シンガポール、オマーンがそれぞれ輸入量の10.07%、9.27%、7.69%、7.44%を占め、2位から5位を占めており、輸入量上位5地域で中国の75%を占めている。総輸入量。

新しい供給が市場に登場

アジアにおけるエチレングリコールの供給は増加し、来年の第1四半期末までの数か月以内に3つの新しいエチレングリコールプラントが稼働する予定です。ペトロナス・ビエンジャラン製油所・石油化学(PRef-Chem)は、年末までにマレーシアで年間75,11トンのエチレングリコール装置を稼働させる予定で、一方ヘンリ石油化学は年間90,2020トンのエチレンを稼働させる可能性がある。 11月末までに中国でグリコール工場を稼働させる予定。 1975 年の第 1 四半期には、浙江石化も年間 <>,<> トンのエチレングリコール プラントの生産を開始する予定です。

地域内での供給増加が見込まれているため、過去2カ月にわたり購買意欲が冷え込んでいる。アジア市場におけるエチレングリコールの現在のスポット価格は先物価格よりも高く、10月末以来のスポットプレミアムを示しています。グリコールの大手輸入業者は、市場への新たな供給ショックを予想して12月の製品購入への関心が薄れており、今後数週間でセンチメントがさらに悲観的になる可能性があると述べた。

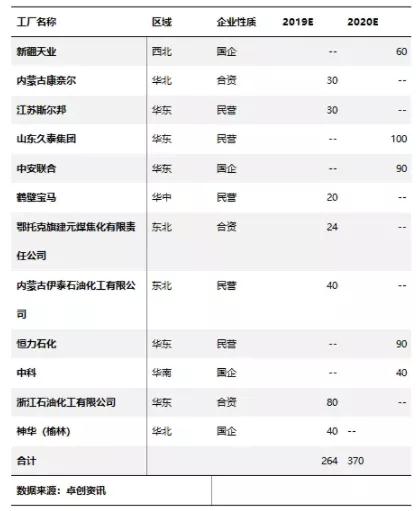

2019年、国内のエチレングリコールは依然として生産能力拡大の可能性が大きく、現在建設中のエチレングリコールプロジェクトのほとんどは中国北部、中国北西部、中国東部に集中しており、2億6,426万トンの新たな生産能力が追加されると予想されている。容量増加率 <>%。ただし、制御不能な要因により、実際の新規生産能力は若干割引されることが予想されます。

したがって、2019年に国内のエチレングリコール生産能力は131.5万トンに達すると予想されますが、業界の総生産量は約7億7560万トンになると予想されます。エチレングリコール市場の全体的な需要増加は約2019%にとどまりました。この影響を受け、1042年のエチレングリコール工業の輸入量は6020万1900トンと推計され、輸入依存度は614%以上となる。新しいポリエステルの生産能力は、2020年には2019.2億トンに達すると予想されていますが、<>における消費者の圧力を考慮すると、<>百万トンを超えるプラントが<>まで延期される可能性があります。

表1 2019年から2020年までのエチレングリコール投資および建設プロジェクトの統計

ポリエステルの需要が鈍化

エチレングリコール市場も下流のポリエステル需要の減速に直面している。ポリエステル産業はエチレングリコールの最も重要な下流産業であり、現在エチレングリコールの 87% 以上がポリエステルの製造に使用されています。

繊維産業の回復により、エチレングリコールの主力下流ポリエステル産業は2016年下半期に始まり、2017年から2019年にかけて生産能力拡大のピーク期に入った。2018年末までに、中国のポリエステル生産能力は5,400万トン、これはエチレングリコールの消費量約1,800万トンに相当します。

しかし、業界関係者によると、繊維産業の繁栄は2019年から徐々に衰退し、ポリエステル生産能力の成長率は低下段階に入り、現在進行中の米中貿易戦争は輸出に深刻な打撃を与えているとのこと。主にポリエステルの糸や繊維で作られた織物や衣料品などの中国製品。エチレングリコールの将来の需要は、生産能力の増加に追いつかない可能性があります。

関係者によると、中国の一部の大手ポリエステル工場は、在庫の増加と利益率の低下に対応して生産を削減している。アクシスのデータによると、中国のポリエステル工場の平均稼働率は11月1日には11%と、前月の89%から低下した。

中国のポリエステル生産者によると、「下流の加工業者が輸出注文を完了したため、年末は通常、ポリエステル業界にとってオフシーズンとなる」という。

したがって、生産能力の爆発的な成長と外国企業のコスト優位性との競争に直面して、エチレングリコールに残された時間とスペースはあまりありません。エチレングリコールプロジェクトについては十分な警戒を続ける必要があり、新規エチレングリコールプロジェクトが競争力があるかどうかについては慎重に議論し、慎重に決定する必要がある。

驚き!そのため、米国の3大清涼飲料大手であるペプシコ、コカ・コーラ、Qixiの親会社が協力することになった。

2019-11-12

原理から糸形成まで、糸の誕生過程がこの記事でわかる!

2019-11-22あなたのメールアドレスが公開されることはありません。必須フィールドは、マークされています *

差別化された繊維の研究と生産に注力しています。科学的にリサイクル素材を加工します。

6D×76mm")