製品に関するご相談

あなたのメールアドレスが公開されることはありません。必須フィールドは、マークされています *

11月になり、一年のほとんどの市場経験を経て、私は酸いものだという深い経験をしており、多くの産業チェーンは「金九銀十」はなく、「冷九氷十」はほぼ同じであると言っています。現在、多くの製品が抵抗段階にあり、再生性能はより明らかであり、今年の生押出は深刻で、内需の輸出不振と相まって、概算で今年のリサイクルポリエステルショート生産量は11.52トン大幅に減少しました。最大 10.3% (統計は年末に引き続き更新されます)!

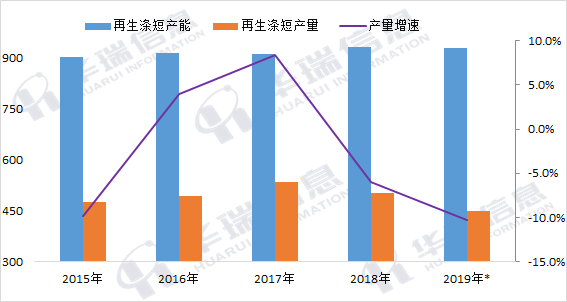

図1 再生ポリエステルの不足容量と生産量の推移

この図から、2014年から2015年にかけて低迷した後、2016年後半に底を打ち、2017年に全面的に最高潮に達したことがわかります。2017年は、過去5年間でリサイクル開発にとって本当に最高の年でした。この間、高価なリサイクル中空価格が安価な元の価格を上回っていますが、固形廃棄物禁止により原材料のバランスが崩れ、幸いにも早期の原材料備蓄とリサイクル化学繊維の利点が徐々に減少しています。ポリエステルチップの補充は順調に進み、2018年は前回の絶頂期の継続とその後のポリエステル全ライン拡大前のウィンドウ期間であることも相まって、PTAとポリエステルの浮き沈みで利益を上げる可能性はまだある。

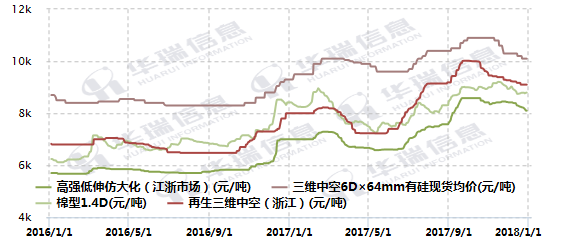

図2 再生ポリエステル短繊維原料(中空赤、綿緑)の価格推移

2019年は状況が異なり、精製と化学の統合を背景に、市場は投資と拡大の期待に覆われ、ポリエステル原料は長期にわたって下落し、一次短繊維の価格は暴落してリサイクルを押しつぶした。 2017年の最高レベルと比較して、今年のリサイクルポリエステルの不足生産量は当初84,50トン減少すると推定されており、このうち再生中空部分だけで<>,<>トン減少しており、リサイクルポリエステルと比較すると一歩進んでいる。普通の繊維。来年のHengyiとSinopecの新たな投資と浙江省の個々の工場の再編により、元の空洞はリサイクルされた空洞市場を侵食し続けるだろう。

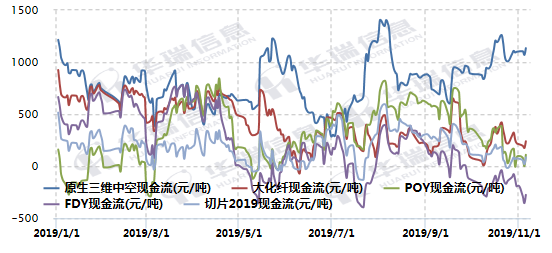

来年の天然化学繊維もコスト競争の段階に入り、統合デバイスのコスト優位性により、今年の生中空元の利益が1,000元以上になるなど、収益スペースの圧縮が加速する可能性があることは言及する価値があります。大幅に圧縮されてしまいます。

図3 天然化学繊維の瞬間キャッシュフロー

年初、再生メーカーが期待する「3分の1上場廃止、3分の1資本保全、3分の1薄利」という考え方はますますコンセンサスが得られつつあり、上場廃止や工場の改造・改修も進んでいる。しかし、環境保護の概念の発展に加えて、消費とリサイクルがある限り、再生はなくならないでしょう。来年の現地人へのプレッシャーの度合いについては、石油価格やポリエステル原料の価格の違いから次回のレビューで大まかに推測する予定だが、心理が底をついていれば完全にパニックにはならないだろう。

短期的には、ポリエステル原料や化学繊維は主力保護線付近で小幅な変動となっており、下落余地は限定的となっている。周辺に大きな変動がなければ短期保ち合い。リサイクルボトルフレークの価格は押しが難しく、化学繊維が第一位です。

[著者: CCF Qiao Yu]

あなたのメールアドレスが公開されることはありません。必須フィールドは、マークされています *

差別化された繊維の研究と生産に注力しています。科学的にリサイクル素材を加工します。